近日,多家媒体报道,多家宝马门店的多款车型均出现不同幅度的降价,其中力度最大的当属电动车,包括iX1、i3、iX3、i7等,降幅在10万元至30万元不等。

针对是否有意重回价格战的论调,宝马官方回应近期没有对建议零售价做任何调整。换言之,这更像是授权经销商根据市场情况作出的战略妥协和调整。

对此,外界也发出疑问:从心高气傲退出价格战,到传出重回价格战,不到三个月时间,宝马此次回旋镖,是正中靶心还是被迫脱靶?

退出价格战,宝马重拳打在棉花上

进入今年下半程,宝马率先对价格战说“不”,并实施了“降量保价”策略,以应对价格战导致的门店亏损。先是在6月全年批售任务降低15%后,到了7月再降15%,并降低返利门槛,取消金融渗透和密采考核。

宝马的目的也很明确,一边给予经销商更宽松的销售任务,以减轻经销商的经营压力;一边可以尽可能降低口碑损耗,稳住在消费者心中搭建起来的豪华品牌价值。

宝马一鼓作气,引得其他合资品牌纷纷响应。有传闻,在宝马提出退出价格战以后,奔驰和奥迪也紧跟步伐。也有消息称,包括大众、丰田、本田、沃尔沃在内多家车企决定,从7月起调整终端政策,降低终端优惠力度,即不再参与价格战。

原以为宝马此番退出价格战的举动,能够在整个汽车市场引发连锁反应。结果就是,各车企依旧我行我素,该降价还得降。

无论是否宝马官方授意经销商降价,此次重返价格战一事,归根结底还是因为牵扯到了最终的销量并且影响非常大。

对比奔驰和奥迪,宝马确实在刚刚过去的8月吃了闭门羹。奔驰单月销量4.9万辆,与上个月基本持平;奥迪单月销量4.79万辆,环比小幅度上涨;唯有宝马当月销量罕见垫底,达到了3.48万辆,同比、环比均大幅下跌近乎腰斩。

要知道,今年上半年甚至再将时间线往前拉长,宝马一向是“BBA”销量比拼中的领头羊。此次掉队的风险,也让宝马陷入了两难境地,在保价值还是保销量之间犹豫不决。这也解释了宝马明面上不想价格,但碍于当前形势,不得不将“锅”甩给经销商。

一方面,宝马在价格之间的反复横跳,让消费者选择持币观望,购车体验也愈发保守;另一方面,燃油车没能守住既有阵地,电动车却也无法真正挑起销量大旗。

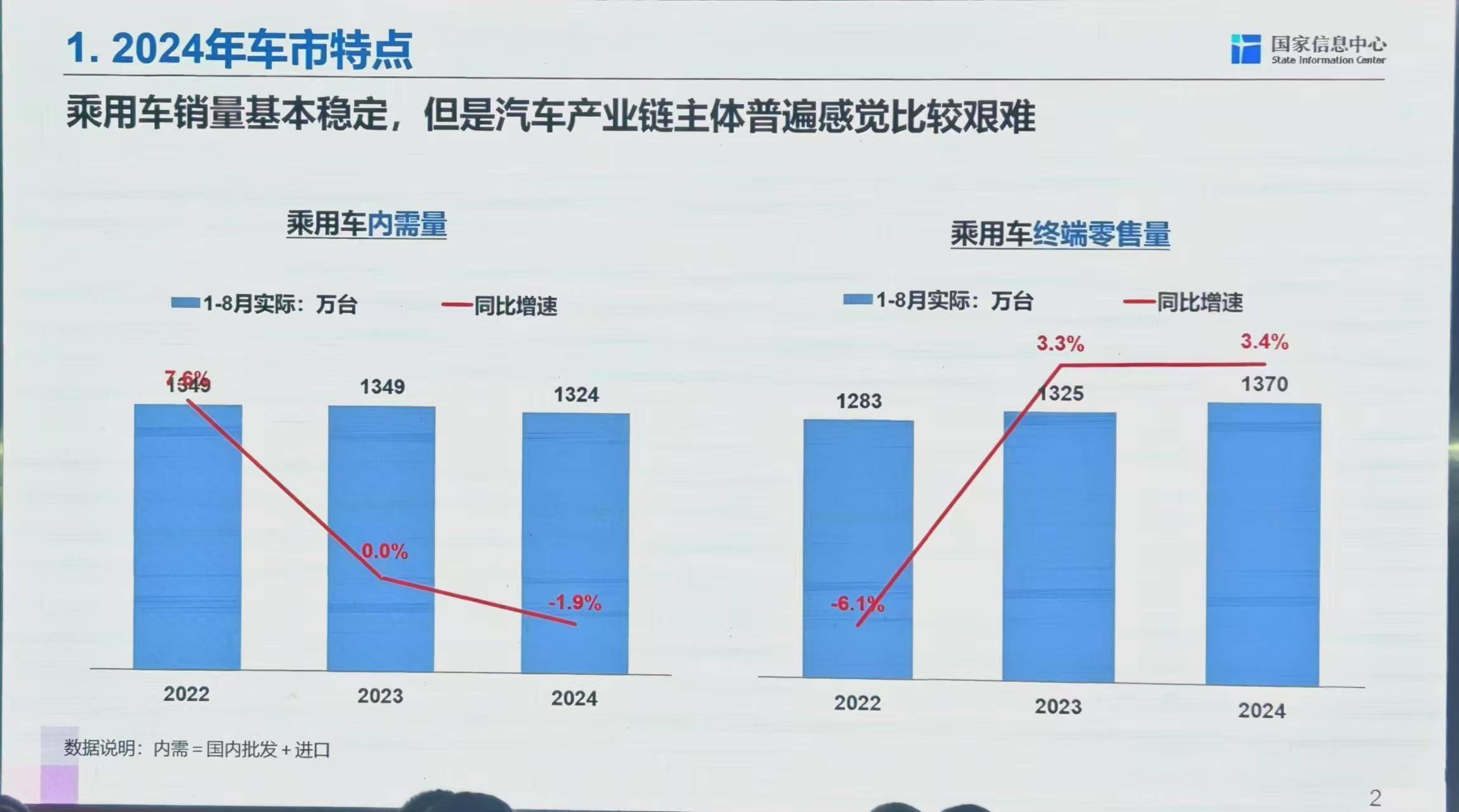

除了自身因素带来的不可调和,整个汽车环境也给宝马添了一把火。前不久2024年中国汽车产品质量表现研究(AQR)结果发布暨颁奖典礼上,针对当前中国车市的特点,国家信息中心信息化和产业发展部汽车市场处副处长包嘉成尤其指出,在需求不足与消费者信心的下降的情况下,今年前八个月,我国乘用车市场呈现出相对稳定的销量趋势。

之所以中国乘用车市场能够保持稳定,很大程度上依赖于政策补贴、厂商降价等手段,刺激了汽车消费市场。

当整个中国车市笼罩在消费需求下滑,并且价格战盛行的氛围之下,宝马选择此时退出价格战显然是不合时宜的,也与当下的市场语境背道而驰。

BBA之困,破局先破价?

事实上,宝马当前所遭遇的矛盾与困惑,是弥漫在整个跨国公司现象的缩影。中国车市的马太效应正在凸显,也加剧了整个行业的洗牌。

中汽协数据统计,今年8月中国品牌乘用车销量达到146万辆,同比增长13%,市场占有率达到66.9%,较去年同期上升10.1个百分点。1-8月,中国品牌乘用车累计销量为1021.3万辆,同比增长20.4%,市场占有率达到53.2%,上升9个百分点。

相比之下,合资品牌乘用车累计销量市场占有率均呈现不同程度的下滑。其中,德系品牌占有率为15.4%,较去年同期下滑3.3个百分点,美系品牌占有率为11.5%,同比下滑3个百分点,日系品牌占有率为6.9%,同比下滑2.4个百分点。

而细化到豪华品牌领域,BBA的优势也在面临着挑战。理想汽车发布了最新周销量(9.16-9.22),榜单前五名分别是特斯拉、理想、奥迪、奔驰、宝马。

面对中国汽车市场日新月异的变化,不仅合资品牌有些撑不住,就连BBA在豪华汽车市场创造的神话也在破灭。

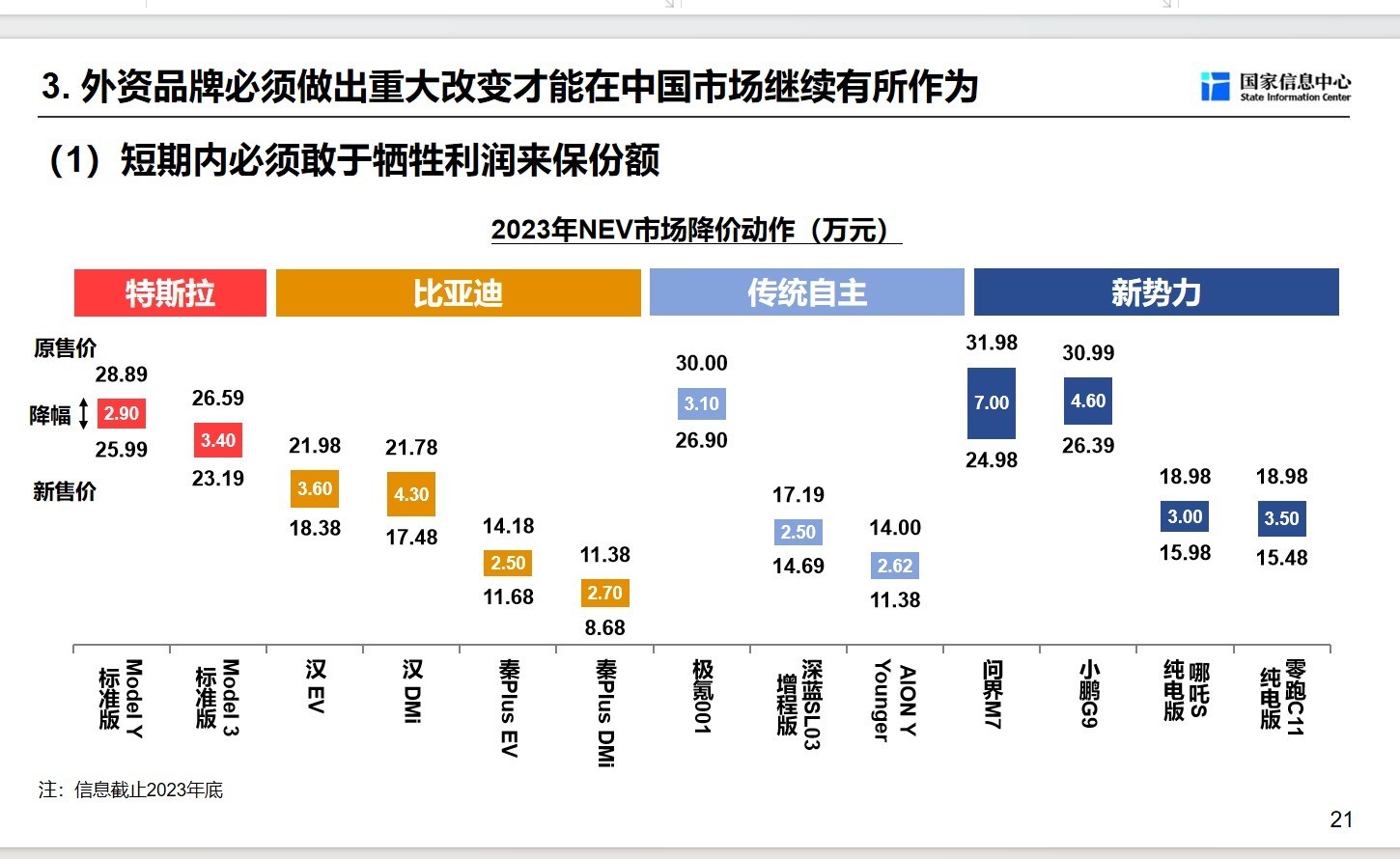

基于此,合资又该如何实现破局重回巅峰?今年年初,国家信息中心正高级经济师徐长明就曾提醒合资品牌必须做出重大改变才能在中国市场继续有所作为。

他提出了四点建议:短期内必须敢于牺牲利润来保份额;必须按照中国消费者需求定义在中国销售的汽车;强化在中国本土的研发,充分利用中国在电动化和智能化方面的资源(合作、入股、收购);坚持油电双线战略(大众、丰田、本田、BBA一定要坚持)。

当然,这也并非意味着宝马,甚至整个BBA的基本盘就垮掉了。作为延续了近百年的传统汽车制造商,无论是放眼全球还是国内,其自身的豪华汽车市场依然稳定,品牌溢价能力仍旧在线。

只是对于宝马而言,稳住价值反倒不难,难的是稳住销量。